Tahun ini akan ada cukai Minuman Berpemanis dalam Kemasan (MBDK) yang diberlakukan oleh pemerintah. Tentu adanya cukai MBDK akan berdampak ke produsen dan emiten F&B. Lantas, apa dampak yang akan terasa kedepannya?

Simak ulasan lengkapnya di artikel berikut ini ya!

Summary:

- Cukai MBDK merupakan bentuk pungutan yang dikenakan pada barang tertentu yang berpotensi memberikan dampak negatif bagi kesehatan maupun lingkungan

- Kemungkinan prospek bisnis emiten di sektor F&B akan mengalami dampak yang cukup besar

Pengenaan Cukai Minuman Berpemanis Dalam Kemasan (MBDK)

Minuman Berpemanis dalam Kemasan

Baru-baru ini, Nirwala Dwi Heryanto, selaku Direktur Komunikasi dan Bimbingan Pengguna Jasa di Direktorat Jenderal Bea dan Cukai (DJBC) Kementerian Keuangan, menyatakan bahwa cukai Minuman Berpemanis Dalam Kemasan (MBDK) akan mulai diberlakukan pada semester II tahun 2025.

Secara umum, cukai merupakan bentuk pungutan yang dikenakan pada barang tertentu yang berpotensi memberikan dampak negatif bagi kesehatan maupun lingkungan.

Dalam konteks minuman manis, cukai ini hanya berlaku untuk produk yang mengandung gula tambahan, seperti minuman dalam kemasan kaleng, botol, atau kotak.

Jenis minuman yang akan dikenai cukai meliputi soft drinks, teh kemasan, jus dengan tambahan gula, serta berbagai jenis minuman berenergi.

Ketentuan mengenai cukai MBDK telah diatur dalam Pasal 194 Ayat 4 dalam Peraturan Pemerintah No. 28 Tahun 2024. Peraturan ini menegaskan bahwa dalam upaya mengendalikan konsumsi gula, selain membatasi kadar maksimumnya, pemerintah juga dapat mengenakan cukai. Dengan demikian, produk minuman berpemanis yang beredar di pasaran akan dikenai pungutan ini.

Tujuan utama penerapan cukai MBDK adalah untuk menekan konsumsi gula yang sudah tergolong tinggi di masyarakat.

Konsumsi berlebihan ini diketahui berkontribusi terhadap berbagai masalah kesehatan, seperti diabetes melitus tipe 2 yang sudah dalam tahap kronis, obesitas, penyakit jantung, kanker, gangguan ginjal, serta masalah pada gigi, termasuk gigi berlubang.

[Baca Juga: 8 Asuransi Penyakit Kritis Terbaik di Indonesia, Bisa Dipakai se-ASEAN!]

Alasan Cukai Minuman Berpemanis Dalam Kemasan Diterapkan

Terlepas dari tujuan utamanya tadi, jika di breakdown maka ada beberapa alasan yang melatarbelakangi perlunya penerapan cukai MBDK, antara lain:

#1 Menekan Konsumsi Gula

World Health Organization merekomendasikan porsi konsumsi gula tidak melebihi 10% dari total asupan energi per hari.

Rekomendasi ini berdasarkan riset karena gula yang berlebihan dapat meningkatkan risiko berbagai penyakit kronis, seperti diabetes melitus tipe 2.

Saat ini Indonesia termasuk Negara dengan jumlah konsumsi gula terbanyak ke – 6 di dunia untuk periode tahun 2022/2023, berikut datanya:

| India | 29.5 Juta |

| Uni Eropa | 17 Juta |

| Tiongkok | 15.5 Juta |

| Amerika Serikat | 11.5 Juta |

| Brazil | 9.5 Juta |

| Indonesia | 7.8 Juta |

| Rusia | 6.5 Juta |

| Pakistan | 6.15 Juta |

| Meksiko | 4.33 Juta |

| Mesir | 3.32 Juta |

Berdasarkan data tersebut, Indonesia berada di peringkat ke-6 negara dengan konsumsi gula terbanyak tahun 2022/2023. Nilai ini naik 200 ribu metrik ton dari tahun sebelumnya dengan nilai 7.6 juta di tahun 2021/2022.

Peningkatan ini tidak lepas dari andil produsen minuman gula yang menerima permintaan yang terus membludak setiap tahunnya.

#2 Menurunkan Beban Biaya Kesehatan Nasional

Meningkatnya kasus diabetes, obesitas, dan penyakit terkait lainnya di Indonesia turut menyebabkan lonjakan biaya layanan kesehatan.

Sebagai gambaran, hingga akhir November 2024, realisasi anggaran kesehatan dalam APBN 2024 telah mencapai Rp164,3 triliun. Salah satu faktor penyebabnya adalah percepatan pengadaan barang dan jasa di berbagai fasilitas kesehatan.

Untuk mengurangi beban biaya kesehatan serta meningkatkan kesadaran masyarakat mengenai risiko konsumsi gula berlebih, pemerintah menerapkan cukai MBDK.

Kebijakan ini diharapkan dapat membantu mengatasi berbagai permasalahan kesehatan yang timbul akibat konsumsi gula yang tinggi.

#3 Menambah Pemasukan Negara Melalui Cukai

Pemerintah juga mengakui bahwa penerapan cukai MBDK secara tidak langsung dapat meningkatkan pendapatan negara.

Berdasarkan data APBN 2024, beban biaya kesehatan mengalami kenaikan hingga Rp187,5 triliun, meningkat 8,7% dibandingkan tahun sebelumnya.

Untuk menutup kebutuhan anggaran kesehatan, pemerintah mencari alternatif sumber pendanaan, salah satunya melalui pengenaan cukai.

Nantinya, pendapatan dari cukai ini dapat digunakan untuk mendukung berbagai program kesehatan, termasuk upaya penanggulangan dampak negatif dari konsumsi gula berlebih.

#4 Mewujudkan Pembangunan Berkelanjutan

Selain alasan-alasan sebelumnya, pemerintah juga berupaya mencapai target pembangunan berkelanjutan dengan meningkatkan kualitas kesehatan dan kesejahteraan masyarakat secara seimbang.

Pro Kontra Cukai MBDK

Cukai MBDK tentu akan menimbulkan dampak bagi pihak yang berkepentingan didalamnya. Mulai dari perusahaan yang menjadi produsen, konsumen, hingga Pemerintah. Dampak inilah yang kemudian menjadi pro kontra cukai MBDK ketika diterapkan nanti.

| Konsumen | Dapat membuat konsumen beralih ke minuman yang lebih murah dan sehat | Lonjakan harga minuman berpemanis |

| Produsen | Membuat produsen mengembangkan dan menciptakan produk yang lebih sehat untuk dikonsumsi | Naiknya harga akan membuat permintaan barang minuman berpemanis berkurang drastis |

| Pemerintah | Mempercepat kenaikan pendapatan negara melalui cukai | Menimbulkan resistensi dari industri F&B terkait |

Emiten yang Terdampak dari Penerapan Cukai MBDK

Dari sekian banyak emiten F&B yang ada di bursa, beberapa di antaranya ada yang terdampak cukup signifikan jika cukai MBDK benar-benar direalisasikan:

#1 PT Kino Indonesia Tbk (KINO)

Laporan Keuangan KINO Kuartal III-2024

KINO merupakan salah satu emiten terbesar di Indonesia dalam produksi Minuman Berpemanis Dalam Kemasan (MBDK).

Hingga kuartal ketiga 2024 (3Q2024), segmen minuman mendominasi penjualan KINO dengan kontribusi sekitar 53,58% terhadap total pendapatan.

Penjualan perusahaan juga mengalami pertumbuhan sebesar 9,18% secara tahunan (YoY), meningkat dari Rp2,94 triliun pada 3Q2023 menjadi Rp3,21 triliun di 3Q2024.

Seiring dengan kenaikan penjualan, Beban Pokok Penjualan (COGS) KINO juga naik 6,35% YoY, mencapai Rp1,84 triliun dari sebelumnya Rp1,73 triliun.

Beban produksi KINO pada 3Q2024 dipengaruhi oleh biaya pembelian bahan baku dan kemasan yang mencapai Rp1,49 triliun, serta beban pabrikasi sebesar Rp185,95 miliar. Akibatnya, total beban produksi KINO melonjak menjadi Rp1,81 triliun.

Dengan tingginya biaya pabrikasi, penerapan cukai MBDK ke depan dapat menjadi tantangan bagi prospek bisnis KINO. Namun, peningkatan kinerja penjualan di 3Q2024 serta Beban Pokok Penjualan (COGS) yang masih terkendali mendorong Gross Profit Margin (GPM) KINO melonjak hingga 89% pada periode tersebut.

Meski demikian, secara historis, GPM KINO cenderung stabil di kisaran 34%–45%. Hal ini menunjukkan bahwa adanya tambahan cukai MBDK berpotensi menekan GPM kembali ke level sebelumnya.

[Baca Juga: Analisis Fundamental Saham, Seberapa Penting Dilakukan Investor?]

#2 PT Mayora Indah Tbk (MYOR)

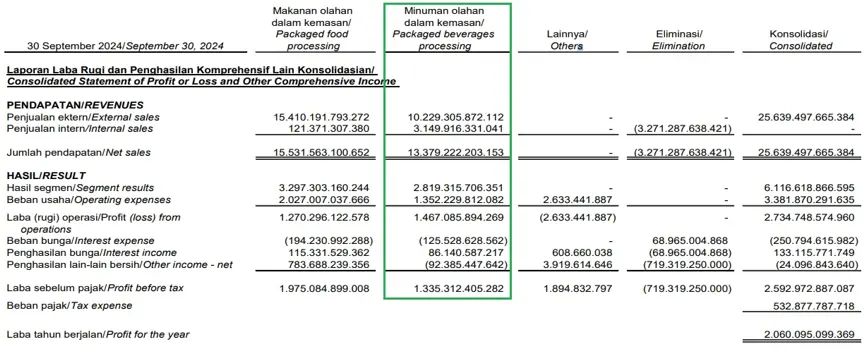

Emiten lain yang juga berpotensi terdampak adalah MYOR. Berdasarkan laporan keuangan 3Q2024, penjualan MYOR tumbuh 11,97% secara tahunan (YoY), meningkat dari Rp22,89 triliun di 3Q2023 menjadi Rp25,63 triliun pada 3Q2024.

Kontribusi terbesar terhadap total pendapatan MYOR pada periode tersebut berasal dari segmen Makanan Olahan dalam Kemasan, yang mencapai 60,12%. Sementara itu, segmen Minuman Olahan dalam Kemasan menyumbang 39,87% dari total pendapatan perusahaan.

Laporan Keuangan MYOR Kuartal III-2024

Diikuti dengan kenaikan Beban Pokok Penjualan 16.32% YoY menjadi Rp19.52 triliun, dari sebelumnya Rp16.78 triliun. Disebabkan oleh kenaikan Jumlah biaya produksi mencapai Rp21.44 triliun dan juga Beban Pokok Produksi sebesar Rp20.12 triliun.

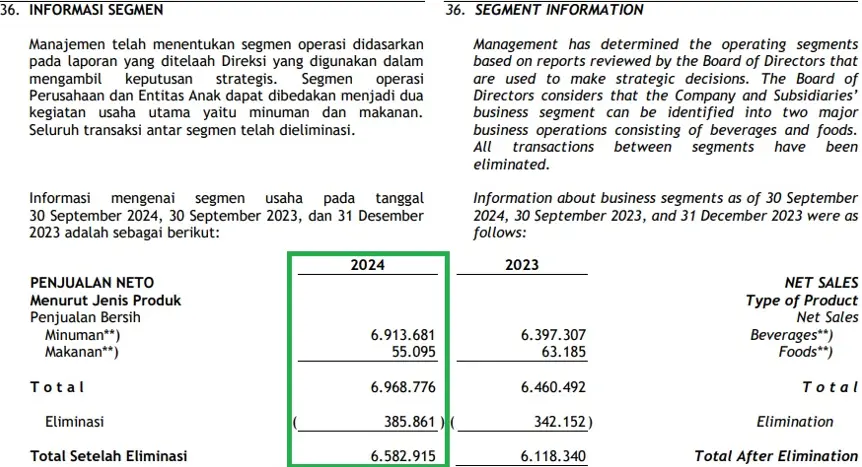

#3 PT Ultra Jaya Tbk – ULTJ

Laporan Keuangan ULTJ Kuartal III-2024

Sebagai emiten yang mayoritas pendapatannya berasal dari Minuman Berpemanis Dalam Kemasan (MBDK), ULTJ menghadapi risiko yang cukup besar. Pada 3Q2024, kontribusi segmen minuman mencapai 99,28% dari total pendapatan perusahaan.

Berdasarkan laporan keuangan 3Q2024, penjualan ULTJ tumbuh 7,69% secara tahunan (YoY), meningkat dari Rp6,11 triliun di 3Q2023 menjadi Rp6,58 triliun. Namun, seiring dengan kenaikan penjualan, Beban Pokok Penjualan (COGS) ULTJ juga naik 5,32% YoY menjadi Rp4,35 triliun dari sebelumnya Rp4,13 triliun.

Kenaikan COGS ini didorong oleh tingginya Beban Langsung yang mencapai Rp3,84 triliun, terutama akibat pemakaian bahan langsung sebesar Rp3,78 triliun.

Selain itu, Beban Produksi Tidak Langsung ULTJ juga mengalami peningkatan menjadi Rp497,98 miliar, dengan salah satu faktor utamanya adalah kenaikan biaya pemeliharaan dan perbaikan yang mencapai Rp110,89 miliar.

Tanpa tambahan biaya cukai, COGS ULTJ sudah cukup terbebani oleh tingginya Beban Langsung dan Beban Produksi Tidak Langsung.

Jika cukai MBDK diberlakukan, hal ini berpotensi semakin membebani kinerja operasional dan menekan Gross Profit Margin (GPM) perusahaan. Meskipun pada 3Q2024 GPM ULTJ masih cukup kuat di level 34%, adanya cukai MBDK ke depan bisa menyebabkan penurunan profitabilitas perusahaan.

Apakah Prospek Emiten Sektor F&B Akan Terguncang di 2025?

Setelah melihat beberapa emiten yang terdampak dan adanya pro dan kontra terkait penerapan cukai Minuman Berpemanis Dalam Kemasan (MBDK), tidak menutup kemungkinan prospek bisnis emiten di sektor F&B akan mengalami dampak yang cukup besar. Beberapa potensi dampak yang mungkin terjadi antara lain:

-

Penurunan Permintaan Produk

Penerapan cukai MBDK akan memaksa emiten F&B untuk menaikkan harga jual produk mereka. Akibatnya, permintaan pasar berisiko mengalami penurunan, terutama di segmen konsumen yang sensitif terhadap perubahan harga. Dampak jangka panjangnya, volume penjualan emiten bisa mengalami penurunan.

-

Kenaikan Biaya Produksi

Tambahan beban cukai akan membuat biaya produksi meningkat. Untuk menutupi biaya tersebut, emiten kemungkinan akan menyesuaikan harga jual produknya. Namun, jika daya beli konsumen melemah, kenaikan harga ini bisa menjadi tantangan tersendiri bagi produsen.

-

Tergerusnya Margin Keuntungan

Penurunan volume penjualan yang disertai dengan peningkatan biaya produksi dapat mengikis margin keuntungan emiten. Bahkan jika perusahaan memilih untuk tidak menaikkan harga dan hanya mengurangi isi produk dalam kemasan guna menjaga daya saing, margin tetap akan tertekan karena adanya biaya cukai yang harus dibayarkan.

-

Tekanan pada Harga Saham

Optimisme investor terhadap saham-saham sektor F&B bisa melemah akibat potensi perlambatan bisnis yang disebabkan oleh cukai MBDK. Sentimen negatif ini dapat berdampak pada penurunan harga saham emiten di sektor tersebut.

Semuanya kembali lagi kepada Anda sebagai investor, karena Anda sendiri yang akan memutuskan apakah emiten-emiten tersebut masih layak untuk dipertahankan atau dibeli.

Jika Anda masih bingung dengan analisis emiten melalui laporan keuangan dan analisis lainnya, Anda bisa menggunakan Jasa Konsultasi Review Investasi dari Finansialku.

Anda akan dibantu dalam menganalisis tren market hingga menyusun strategi sesuai kebutuhan dan tujuan investasi.

Segera buat jadwal konsultasi melalui Whatsapp 0851 5897 1311 atau klik banner di bawah ya!

Disclaimer: Finansialku adalah perusahaan perencana keuangan di Indonesia yang melayani konsultasi keuangan bersama Certified Financial Planner (CFP) seputar perencanaan keuangan, rencana pensiun, dana pendidikan, review asuransi dan investasi.

Finansialku bukan platform pinjaman online dan tidak menerima layanan konsultasi di luar hal-hal yang disebutkan sebelumnya. Artikel ini dibuat hanya sebagai sarana edukasi dan informasi.

Cek berita dan artikel yang lain di Google News.