Dana pensiun sangat penting sebagai bekal finansial di hari tua. Lantas, bagaimana cara menghitung dana pensiun? Simak ulasan selengkapnya di bawah ini.

Summary:

- Untuk mengetahui besaran dana pensiun bisa menghitung secara manual dengan tabel perhitungan atau menggunakan Kalkukator Dana Pensiun Finansialku.

- Cara terbaik untuk menyiapkan dana pensiun adalah sejak pertama kali menerima penghasilan dengan menyisihkan dana yang telah disesuaikan dengan kebutuhan.

- Terdapat beberapa instrumen investasi yang cocok untuk mengumpulkan dana pensiun, seperti deposito, saham, reksa dana, dan properti.

Cara Menghitung Dana Pensiun dengan Mudah

Cara menghitung dana pensiun

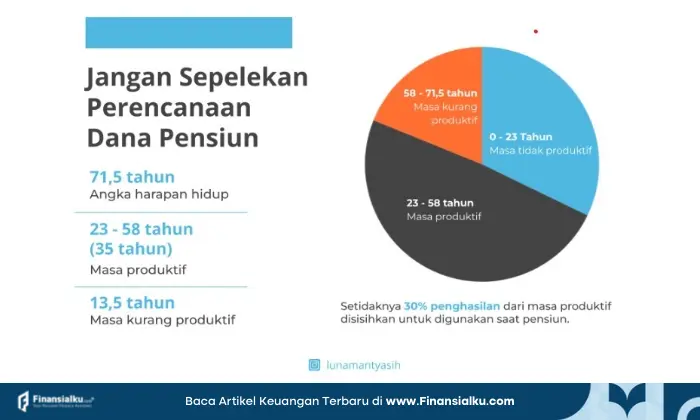

Berdasarkan angka harapan hidup di Indonesia yaitu 71,5 tahun, seseorang diperkirakan mengalami tiga fase kehidupan: masa tidak produktif (usia 0–23 tahun), masa produktif (usia 23–58 tahun), dan masa kurang produktif atau pensiun (usia 58–71,5 tahun). Masa produktif berlangsung selama sekitar 35 tahun, sedangkan masa pensiun atau masa kurang produktif berlangsung sekitar 13,5 tahun.

Selama fase produktif inilah Sobat Finansialku harus menyisihkan sebagian dari penghasilannya untuk membiayai kehidupan di masa pensiun. Idealnya, minimal 30% dari penghasilan selama masa produktif perlu disisihkan dan dikelola secara bijak agar dapat digunakan saat sudah tidak lagi bekerja secara aktif.

Biasanya, kebutuhan hidup selama pensiun akan berkurang menjadi 70–80% dari kebutuhan hidup saat aktif bekerja. Ini berarti jika penghasilan terakhir Anda Rp10 juta per bulan, maka dana pensiun harus mampu memberikan penghasilan sekitar Rp7–8 juta per bulan.

Durasi pensiun umumnya diasumsikan selama 20–25 tahun, tergantung pada usia pensiun dan harapan hidup. Oleh karena itu, dana yang perlu disiapkan sangat besar jika tidak direncanakan sejak awal.

[Baca Juga: Capai Dana Pensiun Ideal dengan Strategi dan Perhitungan Ini!]

Tabel Perhitungan Dana Pensiun

Setelah mengetahui cara perhitungan dana pensiun, kamu mungkin bertanya-tanya seberapa besar manfaat yang akan kamu dapatkan setelah pensiun?

Misalnya usia saat ini adalah 25 tahun, gaji Rp3 juta per bulan, dan hasil pengembangan BPJS Ketenagakerjaan sebesar 8% per tahun. Dengan asumsi tersebut, maka dana pensiun yang akan kamu terima pada usia 50 tahun adalah Rp268 juta.

Berikut adalah tabel perhitungan dana pensiun1:

| Usia | Gaji Per Tahun (Rp) |

Setoran BPJS Per Tahun (8% dari gaji) (Rp) |

Setoran + Imbah dalam 1 Tahun (Rp) | Imbal Hasil BPJS sampai Pensiun (Rp) |

| 25 | 36.000.000 | 2.880.000 | 3.110.400 | 23.005.617 |

| 26 | 36.000.000 | 2.880.000 | 3.110.400 | 21.301.497 |

| 27 | 36.000.000 | 2.880.000 | 3.110.400 | 19.723.609 |

| 28 | 36.000.000 | 2.880.000 | 3.110.400 | 18.262.601 |

| 29 | 36.000.000 | 2.880.000 | 3.110.400 | 16.909.815 |

| 30 | 36.000.000 | 2.880.000 | 3.110.400 | 15.657.236 |

| 31 | 36.000.000 | 2.880.000 | 3.110.400 | 14.497.441 |

| 32 | 36.000.000 | 2.880.000 | 3.110.400 | 13.423.557 |

| 33 | 36.000.000 | 2.880.000 | 3.110.400 | 12.429.219 |

| 34 | 36.000.000 | 2.880.000 | 3.110.400 | 11.508.536 |

| 35 | 36.000.000 | 2.880.000 | 3.110.400 | 10.656.052 |

| 36 | 36.000.000 | 2.880.000 | 3.110.400 | 9.866.715 |

| 37 | 36.000.000 | 2.880.000 | 3.110.400 | 9.135.847 |

| 38 | 36.000.000 | 2.880.000 | 3.110.400 | 8.459.118 |

| 39 | 36.000.000 | 2.880.000 | 3.110.400 | 7.832.516 |

| 40 | 36.000.000 | 2.880.000 | 3.110.400 | 7.252.330 |

| 41 | 36.000.000 | 2.880.000 | 3.110.400 | 6.715.120 |

| 42 | 36.000.000 | 2.880.000 | 3.110.400 | 6.217.704 |

| 43 | 36.000.000 | 2.880.000 | 3.110.400 | 5.757.133 |

| 44 | 36.000.000 | 2.880.000 | 3.110.400 | 5.330.679 |

| 45 | 36.000.000 | 2.880.000 | 3.110.400 | 4.935.814 |

| 46 | 36.000.000 | 2.880.000 | 3.110.400 | 4.570.198 |

| 47 | 36.000.000 | 2.880.000 | 3.110.400 | 4.231.665 |

| 48 | 36.000.000 | 2.880.000 | 3.110.400 | 3.918.208 |

| 49 | 36.000.000 | 2.880.000 | 3.110.400 | 3.627.971 |

| 50 | 36.000.000 | 2.880.000 | 3.110.400 | 3.359.232 |

Tabel Perhitungan Dana Pensiun. Bareksa.com

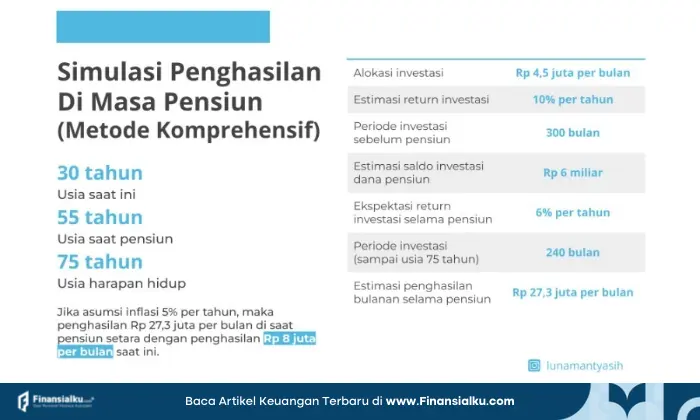

Simulasi Menghitung Dana Pensiun

Simulasi menghitung dana pensiun

Pak Alan, seorang karyawan swasta berusia 30 tahun, berencana untuk pensiun di usia 55 tahun bersama istrinya, Ibu Susi, dengan usia harapan hidup hingga 75 tahun. Artinya, ia memiliki waktu 25 tahun untuk menabung dan berinvestasi, serta membutuhkan dana yang cukup untuk menopang kehidupan selama 20 tahun masa pensiun.

Dalam perhitungan ini, digunakan asumsi inflasi sebesar 5% per tahun. Dengan asumsi tersebut, penghasilan sebesar Rp27,3 juta per bulan di masa pensiun akan setara daya belinya dengan Rp8 juta per bulan saat ini.

Untuk mencapai target tersebut, Pak Alan perlu menyisihkan Rp4,5 juta per bulan selama 25 tahun masa produktif. Dengan estimasi imbal hasil investasi sebesar 10% per tahun selama masa akumulasi (pra-pensiun), maka dana pensiun yang berhasil terkumpul akan mencapai sekitar Rp6 miliar.

Setelah memasuki masa pensiun, dana tersebut akan diinvestasikan kembali dengan asumsi imbal hasil yang lebih konservatif yaitu 6% per tahun selama 20 tahun (240 bulan). Hasil dari investasi ini diperkirakan mampu memberikan penghasilan bulanan Rp27,3 juta ketika pensiun.

Simulasi ini menunjukkan bahwa dengan disiplin investasi dan perencanaan yang matang sejak usia 30-an, Anda dapat menikmati masa pensiun yang sejahtera dan setara dengan gaya hidup saat ini, meskipun terjadi inflasi.

[Baca Juga: Definisi Dana Pensiun, Jenis, Fungsi, dan Simulasi Perhitungannya]

Cara Terbaik Mempersiapkan Dana Pensiun

Dana pensiun sangatlah penting untuk keberlangsungan hidup di usia senja. Oleh karena itu, pastikan kamu sudah mulai mengumpulkan dana pensiun sejak pertama kali memiliki penghasilan.

Namun meskipun terlambat, tetap lebih baik mulai menabung dana pensiun daripada tidak sama sekali. Walaupun dana yang harus kamu sisihkan tentu akan lebih besar karena harus mengejar ketertinggalan.

Lantas, bagaimana cara mempersiapkan dana pensiun sejak masih produktif? Berikut penjelasannya.

#1 Kontrol Pengeluaran

Untuk menyiapkan dana pensiun, Sobat Finansialku sebaiknya mulai kurangi pengeluaran-pengeluaran yang tidak penting. Kurangi belanja konsumtif karena kebiasaan ini bisa membuat biaya bulanan kamu meningkat drastis.

Buatlah rencana pengeluaran setiap bulannya. Catat semua pengeluaran dan pendapatan kamu setiap bulan atau setiap minggu.

Fokuslah untuk belanja keperluan penting dan yang kiranya kamu butuhkan saja, bukan apa yang kamu inginkan.

Dengan demikian, pengeluaran bulanan kamu tidak terlalu bengkak, dan bisa kamu sisihkan untuk menabung, mengumpulkan dana pensiun, ataupun berinvestasi demi mencapai target keuangan.

#2 Lunasi Utang

Sobat Finansialku juga perlu melunasi sebagian besar utang yang kamu punya saat mempersiapkan dana pensiun, lho. Karena, melunasi utang bisa membantu kamu menyiapkan dana pensiun dengan tenang tanpa harus terbebani oleh tagihan lainnya.

Bila perlu jangan memaksakan berutang untuk kebutuhan konsumtif yang sifatnya tidak mendesak, supaya kamu tidak terbebani di masa mendatang.

Kurangi utang-utang yang tidak penting dan segera lunasi utang apabila ingin mulai mempersiapkan dana hari tua. Kalaupun terpaksa berutang, pastikan utang tersebut kamu gunakan untuk modal usaha atau bisnis, yang dapat menunjang produktivitas kamu.

#3 Sisihkan Setiap Menerima Gaji

Selanjutnya, kamu perlu menyisihkan sebesar 10% dari penghasilan bulanan untuk dana pensiun. Misalnya, penghasilan kamu adalah Rp10 juta per bulan, maka kamu harus menyisihkan Rp1 juta untuk masuk ke tabungan pensiun.

Jika kamu merasa nilainya kurang pas, tidak salahnya untuk mencari penghasilan tambahan yang tentunya tidak mengganggu pekerjaan utama.

#4 Investasi

Investasi adalah salah satu cara paling efektif untuk mengumpulkan dana pensiun. Dengan berinvestasi, kamu bisa lebih peduli terhadap kondisi finansial di masa tua.

Ada beberapa instrumen investasi yang bisa kamu gunakan, seperti saham, reksa dana, dan obligasi. Jika memiliki cukup uang, sebaiknya pertimbangkan investasi tanah atau properti, seperti yang banyak orangtua kita lakukan pada zaman dulu.

Namun, untuk memastikan instrumen yang sesuai dan tepat, kamu bisa gunakan jasa konsultasi dengan Perencana Keuangan Finansialku. Selain mereka akan menghitung dana pensiun, kamu juga akan mendapat strategi perencanaan pensiun yang tepat sesuai dengan kondisi keuanganmu.

Yuk, langsung buat janji konsultasi dengan menghubungi melalui WhatsApp 0851 5866 2940 atau klik banner untuk info lengkapnya.

#5 Menjadi Peserta DPLK

Selain menjadi peserta BPJS Ketenagakerjaan, Finansialku sarankan kamu untuk mendaftar Dana Pensiun Lembaga Keuangan (DPLK). DPLK adalah dana pensiun yang dihimpun oleh bank atau perusahaan asuransi jiwa.

Berbeda dengan Jaminan Hari Tua (JHT) atau Jaminan Pensiun (JP), DPLK ini bersifat sukarela. Sedangkan JHT dan JP sifatnya wajib karena dari lembaga pemerintah, yaitu BPJS Ketenagakerjaan.

Cara Investasi Dana Pensiun Terbaik

Bagi yang tidak mendapatkan Jaminan Hari Tua seperti Pegawai Negeri Sipil (PNS), kamu bisa mempersiapkan dana pensiun dengan cara berinvestasi.

Berikut adalah beberapa instrumen investasi yang cocok untuk mempersiapkan dana pensiun yang bisa kamu coba:

#1 Deposito

Deposito menjadi salah satu instrumen investasi dana pensiun terbaik yang bisa kamu lakukan.

Meskipun suku bunga atau keuntungan deposito relatif kecil, risiko investasi ini cukup rendah dan relatif aman.

Pasalnya, deposito telah mendapatkan jaminan dari Lembaga Penjamin Simpanan (LPS) yang tidak terdapat pada instrumen investasi lainnya2.

[Baca Juga: Dana Darurat Ideal Cegah Sengsara di Masa Tua, Segini Jumlahnya!]

#2 Saham

Berikutnya, kamu juga bisa berinvestasi melalui saham yang memiliki keuntungan yang lebih besar daripada instrumen investasi lainnya.

Saham sendiri merupakan surat berharga yang perusahaan terbitkan untuk mendapatkan modal tambahan. Namun, instrumen ini memiliki risiko tinggi karena tidak mendapat jaminan dari LPS dan harganya berpotensi naik turun dengan tajam.

Jika kamu tertarik berinvestasi di instrumen ini, video berikut cocok untuk kamu. Yuk, tonton sampai selesai.

#3 Reksa Dana

Selain saham, ada juga reksa dana yang memiliki risiko relatif rendah dan bebas pajak. Reksa dana adalah satu-satunya instrumen investasi yang keuntungannya tidak dikenai pajak PPh.

Kamu juga tidak perlu pusing menganalisis instrumen ini, karena reksa dana akan dikelola oleh Manajer Investasi. Reksa dana juga memiliki beberapa jenis yang bisa kamu sesuaikan dengan profil risiko dan kebutuhan.

Akan tetapi, keuntungan reksa dana ini lebih rendah dibandingkan dengan saham dan obligasi. Jadi, kamu perlu menghitung dana pensiun dengan matang dan merancang jumlah investasi reksa dana secara tepat agar targetmu tercapai.

#4 Properti

Kalau kamu punya uang berlebih, pastikan kamu berinvestasi pada properti. Investasi jenis ini berpotensi menguntungkan karena supply tanah dan kebutuhan tempat tinggal yang semakin hari semakin terbatas.

Ada beberapa bentuk investasi properti yang bisa kamu lakukan. Seperti membeli tanah untuk pertanian atau lahan parkir, bangunan untuk kontrakan atau kost-kostan, dan lain sebagainya.

Namun, investasi ini juga memiliki kelemahan, yakni modal yang tinggi untuk pembelian dan perawatan. Selain itu, properti juga terbilang kurang likuid karena butuh waktu yang tidak sebentar ketika dijual kembali.

[Baca Juga: Kupas Tuntas Reksadana Syariah, Investasi Penuh Berkah!]

Konsultasi Persiapan Dana Pensiun

Masa tua adalah kondisi yang tidak dapat kamu hindari. Namun, kamu bisa mempersiapkan masa tua yang sejahtera dengan adanya dana pensiun. Jadi, kamu tidak perlu bergantung pada anak-anak ketika sudah memasuki masa pensiun.

Kalau kamu butuh bantuan untuk merencanakan dan menghitung dana pensiun, jangan ragu untuk konsultasikan bersama Perencana Keuangan Finansialku yang sudah tersertifikasi.

Caranya dengan menghubungi Customer Advisory via WhatsApp 0851 5866 2940 dan buat janji konsultasi dengan Certified Financial Planner (CFP) Finansialku.

Disclaimer: Finansialku adalah perusahaan perencana keuangan di Indonesia yang melayani konsultasi keuangan bersama Certified Financial Planner (CFP) seputar perencanaan keuangan, rencana pensiun, dana pendidikan, review asuransi dan investasi.

Finansialku bukan platform pinjaman online dan tidak menerima layanan konsultasi di luar hal-hal yang disebutkan sebelumnya. Artikel ini dibuat hanya sebagai sarana edukasi dan informasi.

Cek berita dan artikel yang lain di Google News.

Semoga informasi di atas bermanfaat bagi Sobat Finansialku yang masih bingung terkait cara menghitung dana pensiun dengan tepat. Silakan tuliskan komentar kamu di bawah ini dan bagikan artikelnya kepada rekan-rekan terdekat untuk menambah referensi. Terima kasih.

Editor: Ratna Sri H.

Sumber Gambar:

- Cover – Freepik/tirachardz

Sumber Referensi:

- Admin. 05 November 2020. Panduan Menghitung Dana Pensiun yang Kamu Butuhkan di Masa Depan. Allianz.co.id – https://shorturl.at/pKLT3

- Farichatul Chusna. 14 Juni 2022. Cara Menghitung Dana Pensiun Dan Tips Mengumpulkannya. id – https://shorturl.at/cAPW0

- Admin. 29 Agustus 2022. Cara Menghitung Dana Pensiun dan Tips Mempersiapkannya. Dbs.id – https://shorturl.at/itDJ2

Referensi Tambahan