Termasuk produsen semen terbesar di Asia Tenggara, saham PT Semen Indonesia Tbk tentu layak dilirik oleh investor. Bagaimana prospek saham SMGR di tahun 2025?

Simak penjelasannya di artikel berikut ini!

Summary:

- PT Semen Indonesia Tbk masuk dalam jajaran 20 produsen semen di Asia Tenggara

- Kinerja keuangan PT Semen Indonesia Tbk anjlok selama Q1 2025

Profil Singkat Semen Indonesia

PT Semen Indonesia (Persero) Tbk (SIG) adalah raksasa semen BUMN di Indonesia yang bekerja sebagai holding materials bangunan regional.

PT Semen Indonesia (Persero) Tbk (beroperasi sebagai SIG sejak 11 Februari 2020) didirikan pada 7 Agustus 1957 (sebagai PT Semen Gresik), kemudian berubah menjadi PT Semen Indonesia (Persero) Tbk pada 7 Januari 2013. Status kepemilikannya adalah 51% pemerintah dan 49% publik. SMGR terdaftar di Bursa Efek sejak Juli 1991.

SMGR mengkoordinasi 6 anak usaha semen di Indonesia (Semen Gresik, Semen Padang, Semen Tonasa, Solusi Bangun Indonesia, Semen Baturaja) dan Thang Long Cement (Vietnam).

Produk utama emiten ini adalah Semen (curah dan kantong) dan produk turunannya (ready-mix, mortar, precast, agregat), serta solusi bangunan lengkap.

SMGR juga melakukan Diversifikasi usaha seperti Logistik (angkutan & pelabuhan), manufaktur, kemasan, pertambangan, layanan TI, properti, pengelolaan limbah, konsultansi, hingga layanan kesehatan industri.

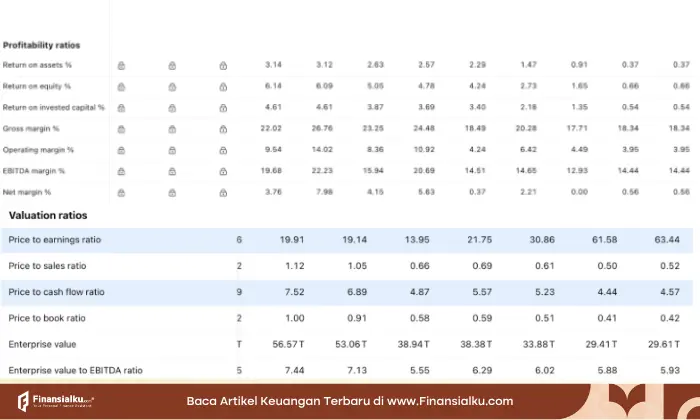

Kinerja Saham SMGR Anjlok di Q1

Dari grafik di atas terlihat beberapa informasi sebagai berikut:

- Laba bersih tercatat hanya Rp 43 miliar pada Q1 2025, turun drastis dari Rp 472 miliar di Q1 2024, atau penurunan sebesar 90,97% YoY.

- Pendapatan turun sekitar 8,3%, dari Rp 8,4 triliun menjadi Rp 7,7 triliun

- Laba kotor menyusut 31,7%, menurun dari sekitar Rp 2,05 triliun menjadi Rp 1,4 triliun

- Biaya bunga tinggi dan beban operasional yang masih besar, membuat margin keuntungan semakin tipis (net margin hanya sekitar 0,6% dari laba kotor).

Dari informasi di atas dapat disimpulkan bahwa laba Q1 2025 SMGR anjlok 90,97% menjadi Rp 43 miliar yang disebabkan oleh penurunan pendapatan, marjin menipis, dan beban bunga serta operasional tinggi. Tren ini mempertegas perlunya efisiensi dan adaptasi strategi industri semen nasional.

[Baca juga: Analisis Fundamental Saham, Seberapa Penting Dilakukan Investor?]

Analisis Fundamental Saham SMGR

#1 Rasio Likuiditas

Rasio likuiditas mencerminkan kemampuan Perseroan untuk memenuhi kewajibannya, terutama kewajiban dalam jangka pendek. Pengukuran rasio likuiditas dapat dilakukan dengan membandingkan pada beberapa periode sehingga terlihat perkembangan likuiditas Perseroan dari waktu ke waktu. Tingkat likuiditas Perseroan dapat dilihat dari current ratio.

- Current Ratio

Perusahaan mencatatkan current ratio sebesar 130% di Q1 2025 sama dibandingkan Q1 2024 sebesar 130%. Hal tersebut menunjukkan bahwa kemampuan Perseroan dalam membayar kewajiban jangka pendeknya dengan menggunakan aset lancar yang dimiliki pada tahun 2025 terbilang konstan.

#2 Rasio Solvabilitas

Rasio solvabilitas merupakan ukuran untuk menilai kemampuan perusahaan untuk melunasi seluruh utang yang dimilikinya menggunakan seluruh aset atau modal perusahaan. Perusahaan yang memiliki rasio solvabilitas tinggi memiliki risiko kerugian yang lebih besar daripada perusahaan dengan rasio solvabilitas yang rendah. Pengukuran solvabilitas menggunakan Liability/Debt to Equity Ratio (DER) dan Liability/Debt to Assets Ratio (DAR).

- Liability/Debt to Equity Ratio (DER)

Di Q1 2025, Perseroan memiliki DER sebesar 25%, menurun bila dibandingkan tahun 2024 sebesar 36%. Peningkatan tersebut menunjukkan bahwa kemampuan Perseroan untuk melunasi seluruh utang dengan menggunakan modal Perseroan mengalami peningkatan di tahun 2025.

- Liability/Debt to Assets Ratio (DAR)

Di Q1 2025, Perseroan mencatatkan DAR sebesar 14%, menurun bila dibandingkan tahun 2024 sebesar 20%. Peningkatan tersebut menunjukkan bahwa kemampuan Perseroan dalam melunasi total utang dengan menggunakan total aset telah meningkat di tahun 2023.

#3 Rasio Profitabilitas

Rasio profitabilitas adalah rasio atau perbandingan untuk mengetahui kemampuan perusahaan untuk mendapatkan laba (profit) dari pendapatan (earning) terkait penjualan, aset, dan ekuitas berdasarkan dasar pengukuran tertentu. Kemampuan perusahaan dalam menghasilkan laba dapat diukur dengan menggunakan rasio profitabilitasnya.

- Laba Usaha terhadap Pendapatan

Di Q1 2025, Perseroan mencatatkan rasio ini sebesar 0,56% menurun dibandingkan Q1 2024. Peningkatan tersebut menunjukkan bahwa kemampuan Perseroan untuk menghasilkan keuntungan dari hasil pendapatan mengalami penurunan di tahun 2024.

- Laba Usaha terhadap Aset

Di Q1 2025 Perseroan mencatatkan rasio ini sebesar 0,37%, turun bila dibandingkan dengan Q1 2024. Penurunan tersebut menunjukkan bahwa kemampuan Perseroan dalam menggunakan seluruh aset yang tersedia untuk menghasilkan keuntungan mengalami penurunan di tahun 2025.

- Laba Usaha terhadap Ekuitas

Di tahun 2023, Perseroan mencatatkan rasio ini sebesar 0,66%, turun bila dibandingkan Q1 2024. Peningkatan tersebut menunjukkan bahwa tingkat efektivitas Perseroan dalam menghasilkan keuntungan dengan menggunakan modal yang tersedia mengalami peningkatan.

[Baca juga: Analisis Rasio Keuangan: Pengertian, Tujuan, dan Caranya]

Harga Wajar saham

Price-to-Earnings (PE) saat artikel ini dibuat mencapai sekitar 63 – 64 kali, cukup tinggi dibandingkan rasio rata-rata 1 tahun sebelumnya sekitar 32 kali, mengindikasikan bahwa saham SMGR tergolong overvalued saat ini .

Price Target Analyst rata-rata di kisaran Rp 3.400 – Rp 5.300, menunjukkan potensi kenaikan sebesar 7–89 % dari harga saat artikel dibuat di level Rp 2.800.

Prospek Saham SMGR di 2025

Mayoritas sekuritas utama memberikan rekomendasi Buy atau Trading Buy (RHB, OCBC, Ciptadana, Bareksa, Binartha), dengan target harga antara Rp 3.440 hingga Rp 5.300 seperti dirangkum dalam tabel berikut ini:

|

Sekuritas |

Rekomendasi |

Target Harga |

Catatan Utama |

|

RHB Sekuritas |

Trading Buy |

Rp 5.300 |

Overweight industri semen (idxchannel.com) |

|

Ciptadana Sekuritas |

Buy |

Rp 4.800 |

Memanfaatkan momentum suku bunga turun dan proyek IKN |

|

OCBC Sekuritas |

Buy |

Rp 4.300 |

Berkat stimulus perumahan & kepemimpinan biaya |

|

Bareksa (internal) |

Trading Buy |

Rp 4.500–4.600 |

Entry di kisaran Rp 4.310–4.390, stop loss Rp 4.150 |

|

Kiwoom Sekuritas (via Kontan) |

Hold |

Rp 4.260 |

Seasonally lesu, dipengaruhi cuaca hujan & anggaran infrastruktur turun |

|

Binartha Sekuritas |

Buy |

Rp 3.440 |

Volume ekspor & domestik diproyeksikan tumbuh YoY |

Adapun pertimbangan tambahan untuk berinvestasi di SMGR antara lain:

- Sentimen positif Proyek 3 juta rumah, IKN, stimulus PPN hunian, ekspor melalui dermaga Tuban, dan potensi suku bunga rendah.

- Risiko utama yaitu musim hujan, penurunan belanja infrastruktur, daya beli lemah, dan tekanan terhadap volume & margin.

- Valuasi SMGR di harga “diskon”—PBV & PER di bawah rata-rata historis, menarik dengan target harga di kisaran Rp 3.400–5.300.

Analisis Saham di Portofolio Anda!

Setelah melihat salah satu saham yang diperhatikan banyak investor, apakah Anda tertarik untuk membeli saham SMGR ini?

Jika masih bingung, Anda bisa melakukan sesi Konsultasi Review Investasi bersama perencanaan keuangan di Finansialku terlebih dahulu.

Buat jadwal konsultasi melalui Whatsapp 0851 5897 1311 atau klik banner di bawah untuk informasi lebih lanjut mengenai konsultasi!

Sekian penjelasan mengenai saham SMGR di tahun 2025, semoga Anda tercerahkan dengan penjelasan kami, dan jangan lupa bagikan artikel berikut ini ya!